Un contexte général de forte remontée des prix des commodités

Avec la sortie de la crise sanitaire de la Covid, la reprise économique de l’activité s’accompagne d’importantes tensions sur les approvisionnements et d’une flambée des cours des matières premières et des produits agricoles.

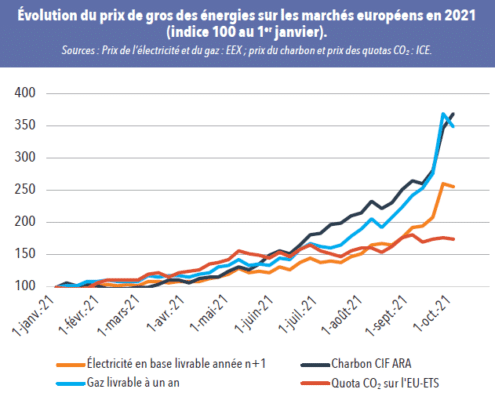

Alors qu’au coeur de la crise, la chute de la demande s’était accompagnée d’une impressionnante baisse des prix des énergies, – le baril de pétrole s’était même fugitivement vendu à un prix négatif – ceux-ci ont connu en 2021 une brusque remontée. À la mi-octobre 2021, le prix du pétrole (Brent) atteignait 82 dollars par baril mais surtout les prix du gaz naturel et du charbon ont littéralement flambé. Alors que son prix était d’environ 15 €/MWh en début d’année 2021, le gaz, sur les hubs européens, atteignait 66 €/MWh début octobre pour une livraison à terme en 2022 et dépasse régulièrement les 100 €/MWh sur les marchés spot, des valeurs jamais observées dans le passé.

Ce choc gazier, d’une ampleur similaire au choc pétrolier que nous avions connu à la fin 1973, est dû à une conjonction de facteurs. En dehors de la reprise de la demande, en particulier asiatique, il y a le temps froid du printemps en Europe et l’absence de vent sur l’Ouest de l’Europe, qui ont contribué à vider les installations de stockage de gaz, des incidents techniques sur certains gazoducs (Yamal) et le jeu possible du principal fournisseur européen Gazprom. Celui-ci divise les experts : certains pensent qu’il retient de la production pour exercer une pression géopolitique, d’autres qu’il n’a tout simplement pas les capacités suffisantes pour répondre à la demande actuelle, d’autant qu’il commence à avoir d’autres clients en Asie et en Chine en particulier.

Le gaz venant en concurrence avec le charbon dans le système électrique de nombreux pays, les prix du charbon ont connu une envolée similaire à ceux du gaz puisque le prix du charbon à trois mois rendu Rotterdam est passé de 43 €/t début janvier 2021 à 200 €/t à la mi-octobre, chiffre jamais atteint dans le passé.

Lire aussi : UBU et les gaziers – Tribune de Brice Lalonde

Les prix de gros de l’électricité suivent la tendance

L’électricité n’échappe pas à la flambée actuelle des prix. Alors que le prix de l’électricité livrable en 2022 était en Allemagne et en France d’environ 50 €/MWh en début d’année, il a dépassé 130 €/MWh en octobre 2021 et l’emballement sur le marché spot est encore plus marqué.

En effet, le prix du MWh électrique sur les marchés européens est fortement corrélé à ceux du gaz et du charbon mais également pour une plus faible partie à celui du CO2 qui a atteint 60 € par tonne début octobre. On peut considérer que cette hausse des prix du CO2 explique 15 % environ de la hausse des prix de gros de l’électricité intervenue depuis le début d’année.

La hausse des prix de l’électricité, par le jeu du marché européen, s’est étendue à tous les pays, avec quelques variations dues à certaines congestions aux interconnexions. Elle interpelle de nombreux consommateurs, français en particulier, qui pensent intuitivement que les prix reflètent le coût des moyens de production locaux.

Des conséquences très diverses selon les acteurs et les pays concernés

En France, les consommateurs domestiques sont pour le moment protégés contre des hausses trop brutales par la présence d’un opérateur historique disposant de capacités de production décarbonée, nucléaire et hydraulique, et donc relativement insensible aux prix des énergies fossiles. Les tarifs réglementés de vente (TRV), qui intègrent les coûts de ces moyens via le mécanisme de l’ARENH, permettent au consommateur de bénéficier de ce socle. De plus, le gouvernement entend limiter la hausse des TRV prévue en février 2021 à 4 % en jouant sur une baisse, au moins temporaire, de la taxe intérieure sur l’électricité.

Lire aussi : L’hydroélectricité, une énergie des territoires

La situation des fournisseurs alternatifs ne s’étant pas couverts est plus difficile, car leur approvisionnement se fait sur les marchés de gros, au delà de la part de 100 TWh de nucléaire historique qui leur est réservée au tarif de l’ARENH. Ces opérateurs ont demandé que le plafond de 100 TWh soit revu à la hausse mais pour l’instant, le gouvernement n’a pas accédé à cette demande. La situation d’EDF n’est cependant pas automatiquement meilleure car EDF pourrait se trouver contrainte à acheter au prix spot (donc au prix fort) pour alimenter des consommateurs qui reviendraient dans l’urgence au TRV.

Dans la plupart des autres pays européens, les prix du marché de gros sont directement répercutés au consommateur, rendant la situation localement très problématique, comme en Espagne, qui de plus a connu cet été une forte canicule ayant entraîné des pics de consommation inhabituels. Dans ce pays, la facture moyenne d’un ménage pourrait augmenter de près de 50 % en un an, ce qui entraîne des remous politiques et sociaux.

L’industrie, très consommatrice d’électricité et qui s’approvisionne assez largement sur les marchés de gros de l’électricité, en subit les fluctuations et les prix élevés deviennent pour elle un véritable problème. Outre-Rhin, le BDI, la Fédération des industries allemandes, a alerté les pouvoirs publics dès début juillet 2021 sur le fait qu’ils s’éloignaient de plus en plus des prix de l’électricité industrielle des marchés concurrents (sous-entendu asiatiques et américains) sans qu’aucune réponse ne leur soit pour le moment apportée. En France, l’Uniden, qui regroupe les entreprises grosses consommatrices d’énergie, a réclamé également des mesures face à l’envolée des cours. À noter que les industriels sont déjà largement exonérés de la taxe intérieure sur l’électricité et ne bénéficieront donc pas de la mesure annoncée par le gouvernement.

Vers une révision du market design du marché de l’électricité européen ?

Ces niveaux de prix peuvent être appelés à durer. Une partie est conjoncturelle, les prix du gaz étant liés à la reprise asiatique et à un jeu géopolitique complexe dont l’issue n’est pas écrite. Mais une autre est plus structurelle avec le prix du CO2 qui pourrait rester élevé en raison du renforcement annoncé des politiques climatiques communautaires du Fit for 55. Les déclassements de tranches en Europe devraient continuer et pourraient créer des périodes de tension ponctuelles dues au resserrement de l’offre.

La transition énergétique qui est basée en grande partie sur l’électrification des usages pourrait s’en voir affectée et des problèmes sociaux pourraient surgir. En France, les consommateurs se sentent protégés grâce au nucléaire et à l’hydraulique, à la fois des fluctuations du prix des énergies fossiles et de celui du CO2. Mais une volatilité trop forte des prix serait préjudiciable à la conduite d’une transition énergétique raisonnée et de nombreuses voix s’élèvent en Europe pour que les mécanismes de régulation soient amendés voire repensés. Le retour de contrats de long terme permettrait de servir de ressort de rappel et d’atténuer l’impact des fluctuations du marché de court terme qu’il n’y a pas lieu cependant de remettre en cause et dont la France profite par ailleurs, étant en moyenne sur l’année, largement exportatrice d’énergie électrique.